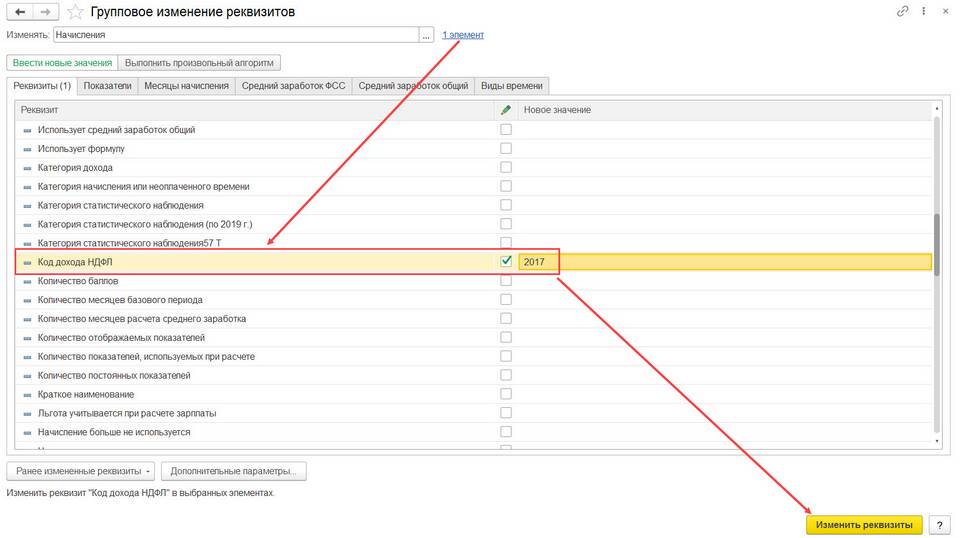

Код дохода 4800 в налоговой отчетности относится к категории прочих доходов, не указанных в других разделах классификации. Этот код используется для отражения специфических видов поступлений, требующих отдельного учета.

Содержание

Основные случаи применения кода 4800

- Компенсационные выплаты, не указанные отдельно

- Возмещение расходов сверх установленных норм

- Иные выплаты, не подпадающие под стандартные коды

- Разовые премии и поощрения особого характера

- Доходы от нестандартных операций

Типичные примеры выплат с кодом 4800

| Ситуация | Пример выплаты | Налогообложение |

| Компенсация расходов | Возмещение переезда к месту работы | НДФЛ 13% сверх норм |

| Специальные премии | Единовременная премия за изобретение | Полная сумма облагается НДФЛ |

| Нестандартные выплаты | Компенсация морального вреда | Не облагается НДФЛ |

Как правильно применять код 4800

- Убедиться, что выплата не подходит под другие коды

- Проверить налоговый статус дохода

- Указать код в налоговой отчетности

- Подготовить обоснование использования кода

- Хранить документы, подтверждающие характер выплаты

Отличие кода 4800 от других кодов доходов

- 4800 - для нестандартных выплат без отдельного кода

- 2000 - основной код для зарплаты

- 2012 - отпускные

- 2300 - больничные пособия

- 2610 - материальная помощь

Налоговые последствия использования кода 4800

| Тип выплаты | Облагается НДФЛ | Взносы в ФСС |

| Компенсации сверх норм | Да | Нет |

| Премии особого характера | Да | Да |

| Возмещение морального вреда | Нет | Нет |

Рекомендации по работе с кодом 4800

- Использовать только при отсутствии специализированного кода

- Тщательно документировать характер каждой выплаты

- Консультироваться с налоговыми специалистами в сложных случаях

- Регулярно проверять актуальность кодов доходов

- Учитывать изменения в законодательстве

Код дохода 4800 служит для отражения особых видов выплат, не имеющих отдельного кода в классификаторе. Правильное применение этого кода требует понимания его назначения и тщательного документирования всех операций.