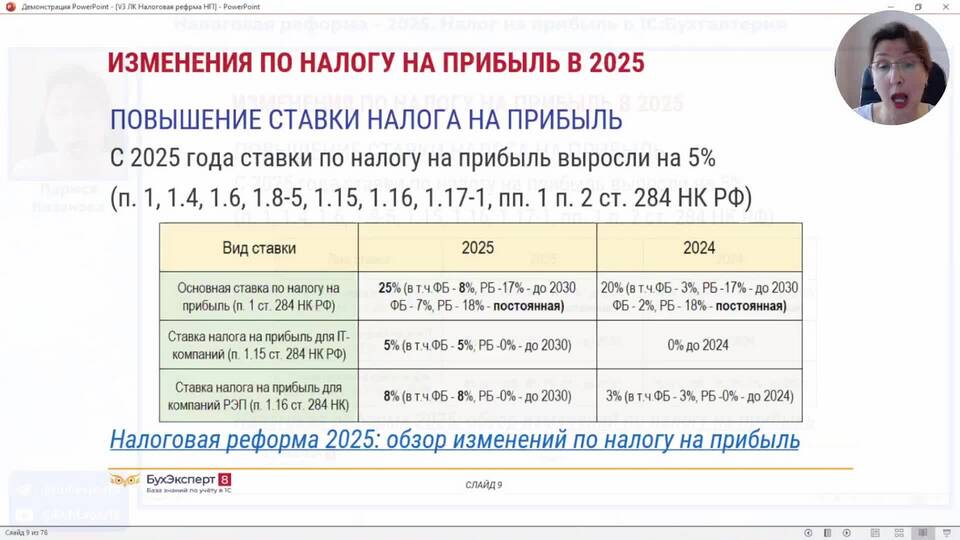

| Налог | Применение |

| Налог на прибыль организаций | Основная ставка для большинства компаний |

| НДС | Стандартная ставка в РФ и ряде других стран |

| НДФЛ | Для отдельных видов доходов |

- 3% - в федеральный бюджет

- 17% - в бюджет субъекта РФ

- Возможность снижения региональной части до 12,5%

| Показатель | Формула |

| Налоговая база | Доходы - Расходы |

| Сумма налога | Налоговая база × 20% |

- Действует в России с 2019 года

- Применяется к большинству товаров и услуг

- Имеются льготные категории с пониженными ставками

- Расчет осуществляется методом начисления

- Применяется к дивидендам российских организаций

- Используется для отдельных видов инвестиционных доходов

- Не распространяется на заработную плату

| Ставка | Применение |

| 0% | Льготные режимы, экспорт |

| 10% | Пониженные ставки НДС, УСН |

| 20% | Основная ставка для прибыли и НДС |

- Обсуждения возможного повышения в рамках налоговой реформы

- Анализ влияния на бизнес-среду

- Опыт других стран с различными ставками

Ставка налога 20% играет важную роль в налоговой системе, обеспечивая значительную часть бюджетных поступлений. Ее применение требует точного учета и понимания особенностей расчета для разных налоговых баз.