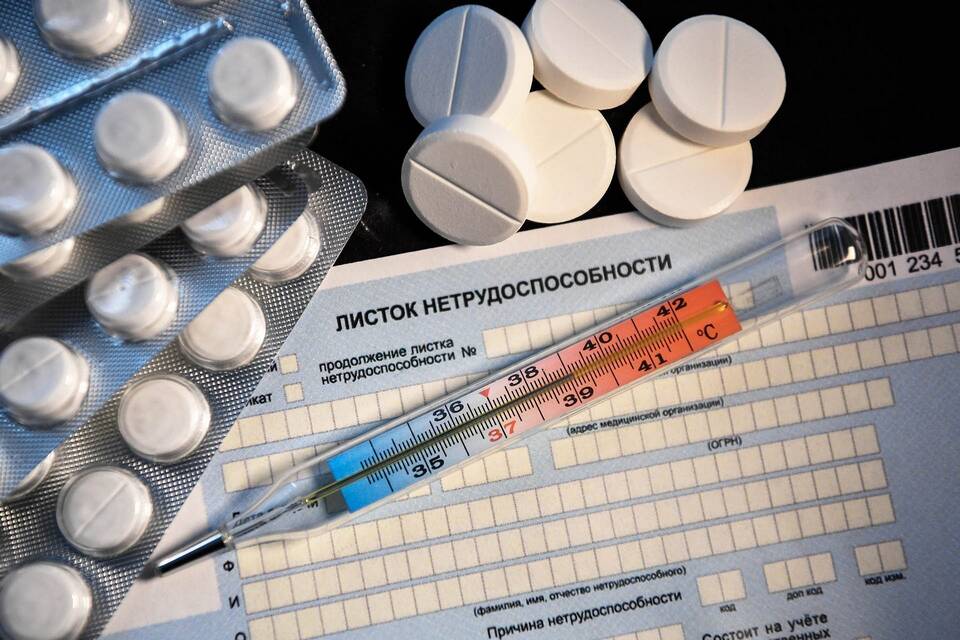

При расчете и выплате больничного пособия работодатель или Фонд социального страхования (ФСС) могут производить определенные удержания. Эти вычеты осуществляются в строгом соответствии с законодательством РФ.

Содержание

Основания для удержаний из пособия по временной нетрудоспособности

Основные причины удержаний

- Налог на доходы физических лиц (НДФЛ)

- Алиментные обязательства

- Возмещение переплат по предыдущим больничным

- Компенсация ущерба, причиненного работодателю

Виды удержаний из больничного пособия

| Тип удержания | Размер | Правовое основание |

| НДФЛ | 13% от начисленной суммы | Налоговый кодекс РФ |

| Алименты | До 70% от суммы после НДФЛ | Семейный кодекс РФ |

| Возмещение переплат | По решению ФСС | ФЗ №255-ФЗ |

Особенности удержания НДФЛ

- Удерживается со всей суммы пособия

- Ставка для резидентов РФ - 13%

- Перечисляется в бюджет не позднее следующего дня после выплаты

- Отображается в справке 2-НДФЛ

Удержания по исполнительным листам

Алименты и другие взыскания

- Алименты на несовершеннолетних детей (25-50%)

- Исполнительные листы по судебным решениям

- Возмещение вреда здоровью или морального вреда

- Компенсация материального ущерба

Ограничения по удержаниям

- Общий размер удержаний не может превышать 50%

- По алиментам и возмещению вреда - до 70%

- Запрещены удержания в пользу работодателя

- Не удерживаются страховые взносы

Возврат излишне выплаченных сумм

- При обнаружении ошибок в расчетах

- При предоставлении подложных документов

- В случае сокрытия факта трудоустройства

- При неправильном определении страхового стажа

Порядок оспаривания удержаний

- Подача письменного заявления работодателю

- Обращение в ФСС с жалобой

- Обжалование в судебном порядке

- Проверка правильности расчетов

Удержания из пособия по временной нетрудоспособности производятся только в установленных законом случаях и с соблюдением предельных размеров. Работник имеет право получить полную информацию о всех произведенных вычетах и при необходимости обжаловать их.