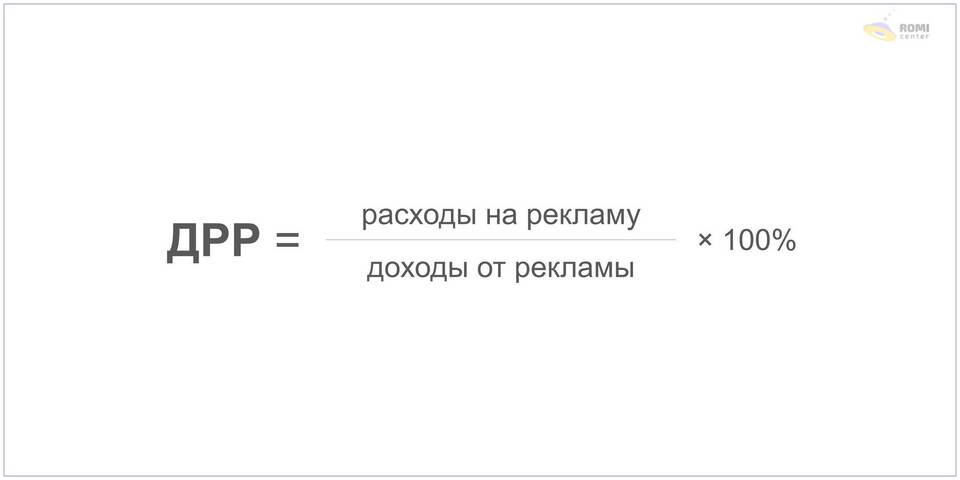

Расходы на рекламу включают все затраты организации, связанные с продвижением товаров, услуг или бренда. Эти расходы учитываются в бухгалтерском и налоговом учете и могут уменьшать налогооблагаемую базу в пределах установленных норм.

Содержание

Основные виды рекламных расходов

- Размещение рекламы в СМИ и интернете

- Изготовление рекламных материалов

- Проведение рекламных кампаний

- Участие в выставках и ярмарках

- Маркетинговые исследования

Классификация рекламных расходов

| Тип расходов | Примеры | Учет в налогообложении |

| Прямая реклама | ТВ-ролики, баннеры, контекстная реклама | Полное включение в расходы |

| Косвенная реклама | Сувенирная продукция, спонсорство | Нормируемые расходы |

| Digital-маркетинг | SEO, таргетированная реклама, SMM | Полное включение в расходы |

Нормируемые и ненормируемые расходы

- Нормируемые: расходы на призы, подарки, представительские

- Ненормируемые: размещение рекламы, создание сайта

- Лимит нормируемых расходов: 1% от выручки

- Полностью учитываются: печать каталогов, участие в выставках

- Особый учет: спонсорская помощь

Что не считается рекламными расходами

- Затраты на разработку дизайна упаковки

- Изготовление ценников и прейскурантов

- Информационные публикации обязательного характера

- Расходы на сервисное обслуживание

- Затраты на маркетинговые исследования для внутреннего использования

Правильное оформление и учет рекламных расходов позволяет компаниям оптимизировать налоговую нагрузку и эффективно планировать маркетинговые бюджеты. Важно различать нормируемые и ненормируемые расходы, а также соблюдать требования законодательства к подтверждающим документам.