| Обнаружение ошибок | Неверное указание доходов или вычетов |

| Появление новых данных | Дополнительные доходы или право на вычеты |

| Технические ошибки | Неправильные персональные данные или расчеты |

- Используйте актуальную форму 3-НДФЛ за соответствующий год

- Укажите все данные, включая верные и неверные значения

- Проставьте номер корректировки (001 для первой уточненной декларации)

- Исправленная декларация 3-НДФЛ

- Подтверждающие документы (справки 2-НДФЛ, чеки)

- Копия первоначальной декларации

- Заявление с пояснением причин корректировки

| Лично в ИФНС | - Посетите налоговую по месту регистрации

- Подайте два экземпляра декларации

- Получите отметку о приеме

|

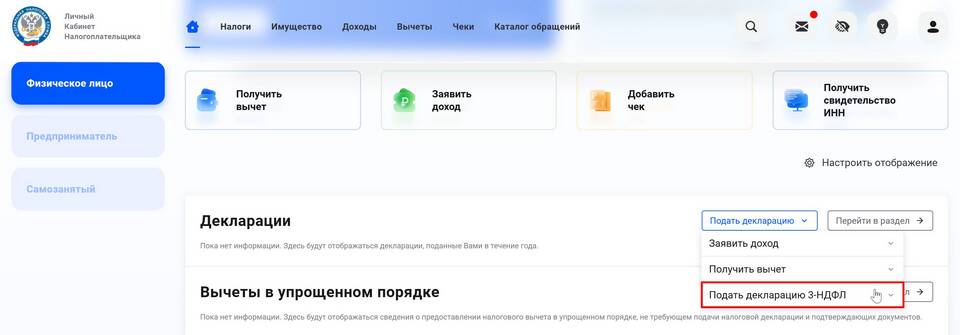

| Через Личный кабинет | - Авторизуйтесь на сайте ФНС

- Выберите раздел "Подача 3-НДФЛ"

- Загрузите исправленную декларацию

|

- На титульном листе укажите "1" в поле "Номер корректировки"

- В разделах укажите правильные данные, а не только изменения

- Приложите пояснительную записку с указанием исправлений

| До окончания срока проверки | Можно подать в любой момент |

| После камеральной проверки | В течение 3 лет с момента подачи исходной декларации |

- Возможность доплаты налога (при занижении доходов)

- Право на дополнительный возврат (при завышении доходов)

- Изменение данных в налоговой базе

- Новый срок камеральной проверки (3 месяца)

При обнаружении ошибок, приведших к недоплате налога, рекомендуется подать корректирующую декларацию до момента выявления этих ошибок налоговой инспекцией. Это позволит избежать штрафных санкций.