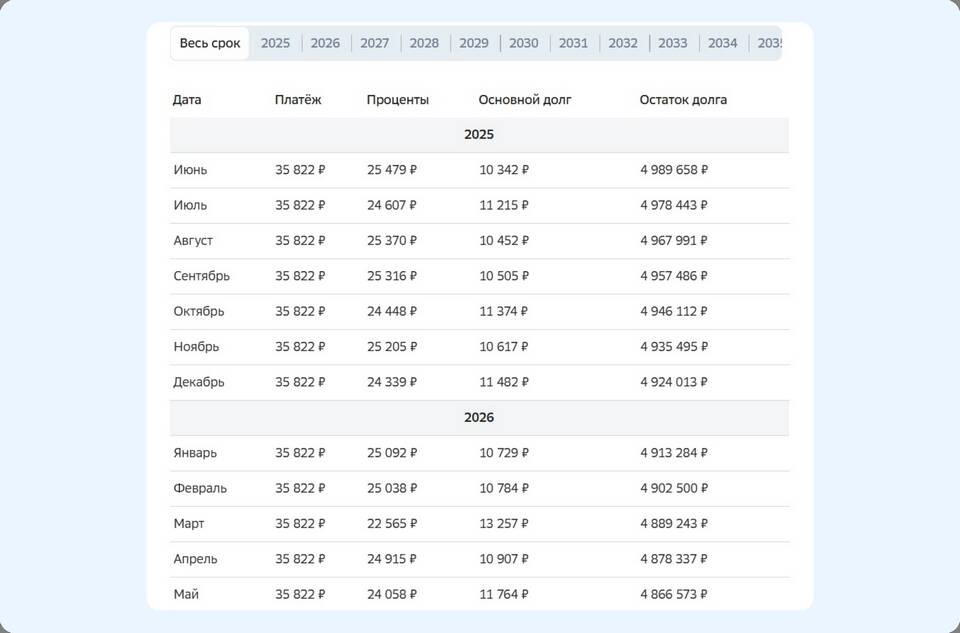

| Как работает | Сумма ежемесячного платежа остается прежней, сокращается срок |

| Выгода | Максимальное сокращение переплаты по процентам |

| Когда выбирать | При стабильном доходе и возможности платить прежние суммы |

- Срок кредита остается прежним

- Ежемесячная нагрузка снижается

- Подходит при риске снижения доходов

- Меньшая экономия на процентах

- Определите комфортную сумму доплаты

- Вносите ежемесячно вместе с основным платежом

- Фиксируйте в заявлении "на сокращение срока"

| Преимущества | Значительное сокращение тела кредита |

| Источники | Премии, наследство, продажа имущества |

| Рекомендации | Сохраняйте финансовую подушку безопасности |

- Уведомите банк за 30 дней (для ипотеки)

- Подайте заявление с указанием способа погашения

- Внесите деньги на специальный счет

- Получите новый график платежей

- Дата начисления процентов (обычно начало месяца)

- Тип платежей (аннуитетные/дифференцированные)

- Остаток основного долга

- Возможные комиссии

| Ранний срок кредита | Максимальная экономия на процентах |

| Перед датой начисления % | Проценты начислятся на меньшую сумму |

| При снижении ставок | Возможность рефинансирования после погашения части |

- Использование налогового вычета для погашения

- Применение материнского капитала

- Реструктуризация после крупного досрочного платежа

Важные предостережения

Перед досрочным погашением проверьте условия договора на наличие ограничений или штрафов. Рассчитайте несколько вариантов с помощью ипотечного калькулятора. Убедитесь, что после погашения у вас останутся средства на непредвиденные расходы.