| Применение | Только для индивидуальных предпринимателей |

| Налоговая база | Потенциально возможный годовой доход |

| Налоговая ставка | 6% от потенциального дохода |

| Отчетность | Не требуется сдавать налоговые декларации |

- Ремонт и пошив одежды

- Парикмахерские и косметические услуги

- Ремонт бытовой техники

- Фотоуслуги

- Репетиторство

| Количество сотрудников | Не более 15 человек |

| Годовой доход | Не более 60 млн рублей |

| Региональные ограничения | Действует только в регионе получения патента |

- Подать заявление в налоговую за 10 дней до начала деятельности

- Указать вид деятельности и срок действия патента

- Оплатить стоимость патента (1/3 в первые 90 дней, остальное - до конца срока)

- Получить патент в налоговом органе

| Простота учета | Не требуется вести КУДиР |

| Фиксированные платежи | Известная сумма налога заранее |

| Отсутствие отчетности | Не нужно сдавать декларации |

- Ограниченный перечень видов деятельности

- Невозможность уменьшения налога на страховые взносы

- Обязательность применения кассовой техники

- Не подходит для бизнеса с высокой маржинальностью

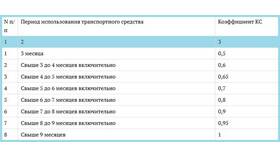

| Минимальный | 1 месяц |

| Максимальный | 12 месяцев |

| Календарный год | Можно оформить на период с января по декабрь |

Патентная система налогообложения - это удобный и простой режим для малого бизнеса, позволяющий минимизировать налоговую нагрузку и сократить объем отчетности. Однако перед выбором ПСН необходимо тщательно изучить условия ее применения в конкретном регионе.