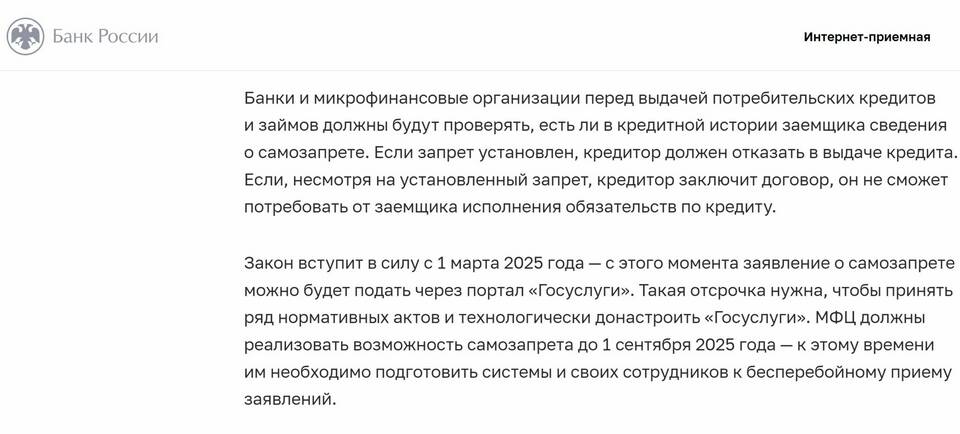

Ограничение доступа к кредитным продуктам является важным механизмом финансовой защиты граждан и экономики. Рассмотрим основные причины введения таких ограничений.

Содержание

Основные цели кредитных ограничений

| Сфера воздействия | Эффект запретов |

| Защита потребителей | Предотвращение чрезмерной долговой нагрузки |

| Финансовая стабильность | Снижение рисков для банковской системы |

| Экономическое регулирование | Контроль за денежной массой и инфляцией |

Причины для персонального кредитного запрета

- Высокий уровень текущей задолженности

- Неоднократные просрочки платежей

- Судебные решения о признании неплатежеспособности

- Подозрение в мошеннических действиях

- Добровольное ограничение по заявлению клиента

Виды кредитных ограничений

- Полный запрет на выдачу кредитов:

- При банкротстве физического лица

- По решению суда

- Частичные ограничения:

- Лимиты на сумму займа

- Повышенные требования к заемщикам

- Временные ограничения:

- Охлаждающий период после отказа

- Моратории на определенные виды кредитов

Последствия кредитных запретов

- Снижение количества проблемных кредитов

- Уменьшение роста просроченной задолженности

- Ограничение доступа к финансированию для некоторых категорий

- Стимулирование финансовой дисциплины

Запреты на кредитование служат инструментом балансировки между доступностью финансовых услуг и необходимостью предотвращения долговых кризисов как на индивидуальном, так и на общеэкономическом уровне.