| Ситуация | Необходимость корректировки |

| Обнаружение ошибок | При занижении/завышении суммы НДС |

| Изменение данных | После подачи уточненных счетов-фактур |

| Технические ошибки | Неправильное указание реквизитов |

- Исправленные разделы декларации

- Пояснительная записка с обоснованием изменений

- Подтверждающие документы (исправленные счета-фактуры)

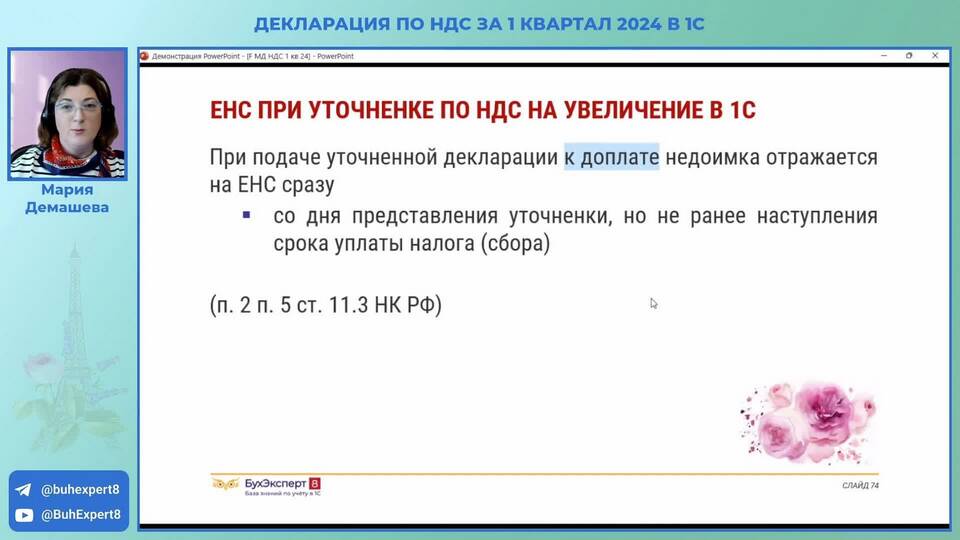

- Укажите тот же налоговый период

- Проставьте номер корректировки (001, 002 и т.д.)

- Внесите только измененные показатели

- Укажите код "1" в поле "Признак корректировки"

| Способ | Требования |

| Электронно через оператора ЭДО | Обязательно для всех плательщиков НДС |

| Через личный кабинет налогоплательщика | Требуется квалифицированная ЭП |

- До обнаружения ошибки налоговой - в любое время

- После назначения проверки - в течение 5 рабочих дней

- При уменьшении налога - до окончания камеральной проверки

| Ситуация | Последствия |

| Добровольное уточнение до проверки | Штраф 5% от суммы за каждый месяц просрочки |

| Уточнение после обнаружения ошибки | Штраф 20% от суммы доначисления |

| Намеренное искажение данных | Штраф 40% от суммы |

- Титульный лист: укажите номер корректировки

- Раздел 1: внесите измененные суммы налога

- Раздел 8-12: только измененные книги покупок/продаж

- Приложения: обновленные счета-фактуры

- Подавайте полный пакет документов, а не только измененные листы

- Приложите подробное пояснение причин корректировки

- Храните подтверждение отправки и принятия декларации

- Следите за статусом камеральной проверки

Правильно оформленная корректирующая декларация по НДС поможет избежать штрафных санкций и претензий со стороны налоговых органов. При сложных случаях рекомендуется обратиться к налоговому консультанту.